Cancelable con aceptación

Son los comprobantes que requieren la autorización del receptor para su cancelación.

Para este proceso, es necesario que el receptor del comprobante entre al buzón tributario y autorice que el CFDI sea cancelado.

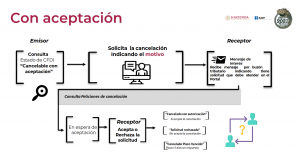

Para el estatus con aceptación, el proceso se lleva a cabo únicamente a través del Portal del SAT:

- El Emisor consulta el Estado de CFDI.

- Verifica que el estatus del comprobante sea cancelable con aceptación

- Solicita la cancelación

- El Receptor recibe un mensaje en su buzón tributario indicando que tiene una solicitud en el Portal del SAT.

- El Receptor consulta su petición de cancelación.

- El Receptor acepta o rechaza la solicitud de cancelación.

Cuando concluye lo anterior, el comprobante puede encontrarse en las siguientes situaciones

- Cancelado con aceptación (El receptor autorizó la cancelación)

- Solicitud rechazada (El receptor no autorizó la cancelación).

- Cancelado por Plazo Vencido (El comprobante se canceló luego de 3 días sin respuesta del receptor).

En cualquiera de los tres estados anteriores, el SAT emite un acuse de aceptación, rechazo o cancelación al emisor. Es importante considerar que, cuando el receptor rechaza la solicitud de cancelación el comprobante no cambiará su estatus (vigente).

Cancelable sin aceptación

Este supuesto el sat tiene excepciones de los comprobantes que no necesitarán aceptación de cancelación por parte del receptor. Es decir, el emisor del CFDI podrá cancelarlo sin necesidad de que sea aprobado por el receptor.

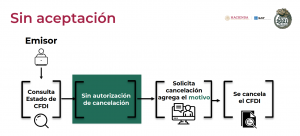

Bajo el estatus sin aceptación, el proceso es directo:

- El Emisor consulta Estado de CFDI.

- Verifica que sea cancelable sin aceptación.

- Solicita cancelación.

- Se cancela el CFDI.